1분기 실적

1분기 실적

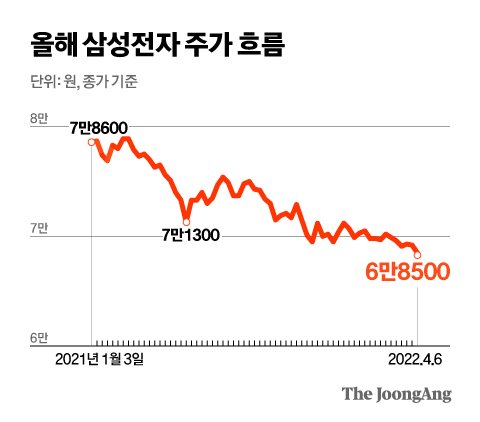

2020년 영업이익 36조/평균주가 5.5만원, 2022년 예상 영업이익 61.3조/적정주가 9.3만원, 삼성전자의 1분기 호실적에도 불구하고 주가는 지속적으로 하락이 진행 중이다.

지난 1분기 콘센 이상 실적이 나온 원인은 디스플레이 사업부 비수기 효과가 상쇄된 데 있다.

디스플레이에서 무려 5천억 가까운 예상 실적의 상회가 발생. 게다가 비메모리 5나노 이상으로 메모리 물량 증가 효과도 있지만 비메모리 실적의 컨센서스 차이는 천억 단위로 미미하다.

메모리에서는 D램이 3천억원, 낸드가 4천억원의 실적 상승이 발생했다.

즉 디스플레이 비수기 효과 상쇄와 메모리 물량 증가로 인한 고정비 하락이 영업이익률을 상승시켜 호실적이 나온다.

인기글

")

")

디스플레이는 1분기 비수기 끝자락을 잘 넘어 시장 뷰는 좋아졌고 메모리도 1분기 실적 호조로 2분기 예상 실적 상승이 이뤄졌다.

그런데 주가는 실적을 나타내는 지표라고 했는데도 주가가 하락하는 이유는? 실적 이상의 기대감이 주가에 반영됐음을 의미한다.

그렇다면 삼성전자에 적용되고 있는 기대감 요소는? 삼성전자의 2분기 예상 실적 변화를 보면 알 수 있다.

유일하게 2분기 예상 실적 하락 조정이 진행된 것이 있는데 바로 비메모리 사업이다.

올해 삼성전자의 비메모리 사업 예상 실적은 2조원 중반이지만 이는 전년 예상과 크게 다르다.

비메모리에 대한 기대감을 확인할 수 있는 지표는 TSMC 주가가 있다.

TSMC 주가는 2020년 중반부터 완만하게 상승해 2021년 초까지 두 배 가까이 올랐다.

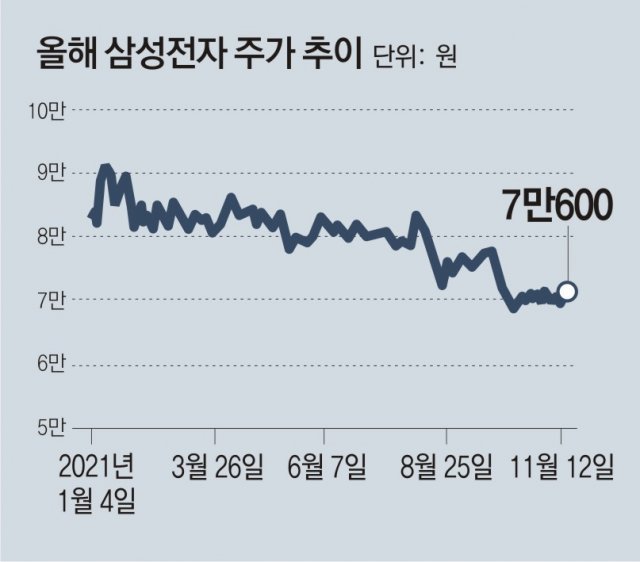

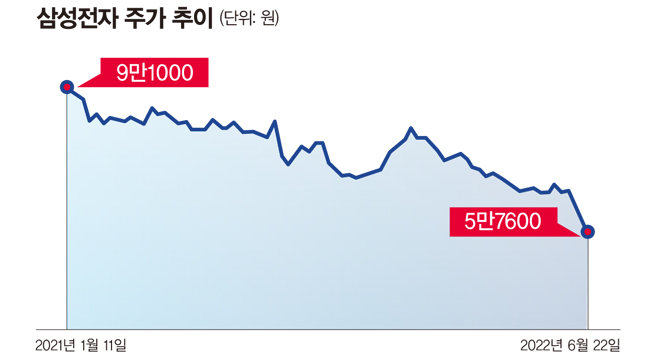

삼성전자 주가 흐름도 마찬가지다.

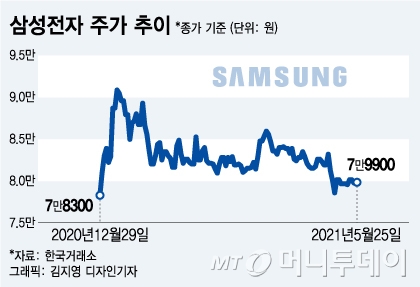

TSMC보다는 뒤를 이어 2020년 11월부터 급상승하고 5만원대에서 9만원까지 상승.문제는 이후 주가의 흐름이지만, TSMC는 꾸준히 유지된 반면 삼성 전자는 무너지기 시작했다.

TSMC와 삼성 전자는 비 메모리 분야에서 전 세계 시장에서 경쟁 중인 거대 기업.같은 시기에 차세대 시장의 음식을 놓고 두 거대 기업에 기대감이 일하고 있지만 TSMC는 그 성과를 보이고 있어 삼성 전자는 오히려 실망한 결과만 내놓고 있다.

무엇보다 4나노 이하의 공정이 중요하지만 비율이 나오지 않은 상황.TSMC의 수율은 70%인 반면 삼성 전자는 절반의 35%정도로 알려졌다.

수율이 낮으면 생산 시간, 단가, 테스트 비용 등 여러가지 문제도 있지만 가장 중요한 것은 고객사에 신뢰를 주기 어렵다는 점이다.

생산 납기일을 맞출 필수이지만 낮은 수율은 신뢰도가 매우 악영향.비 메모리의 영향과 별도로 단순히 실적만으로 보면 삼성 전자의 적정 주가는 5만원대까지 하락한다.

2018년 삼성 전자의 영업 이익은 58조 원대로 당시의 주가는 4만원 후반대.올해 예상 영업 이익인 60조 초반과 다를 바 없다.

즉, 삼성 전자 5만원 이상의 주가는 비 메모리 기대와 해석 가능.

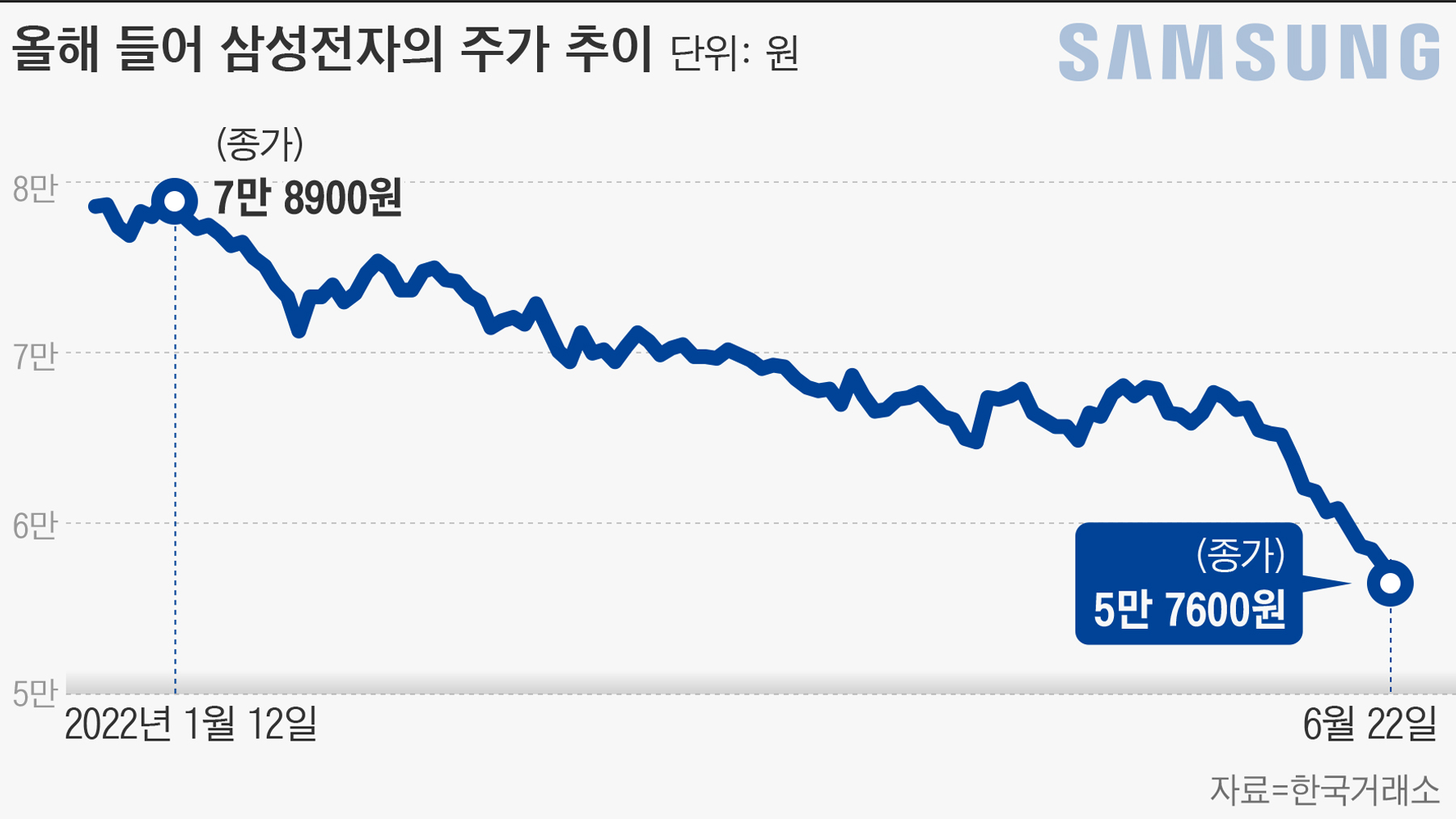

최근 주가 흐름 면에서 올해 1월 8만원 도달 후 하락세의 밴드 안에 갇힌 상황이다.

저점으로 저점 사이를 좁히고 6.5만원에 수렴하는 경향 밴드를 형성 중.전 저점인 6.8만원을 깨고 내려온 상황이었으며 추가 하락 가능성도 있는 것 같다.

경향 밴드 탈출을 위해서는 경향 밴드의 상단 가격인 6.8만원 이상으로 회복이 필요.밴드 하단 가격인 6.6만원 이하로 떨어지면 추가 하락 가능성도 있지만, 파운드리 4나노의 삶 상수율의 개선이 진행되고 있어 7만원을 크게 밑도는 추가 하락 가능성은 낮다.

삼성 전자의 주가 회복을 위해서는 비 메모리 사업의 점유율 상승이 필수다.

위에서 말한 싯피ー 4나노 이하에서의 비율 정상화가 필수인데 시간이 지나면 어느 정도 해소될 것으로 기대.그러나 시장은 일단 삼성 전자의 개발력에 의심을 갖고 있는 상황이어서 확실한 것이 필요하다.

일단 제2분기까지 삼성 전자 비 메모리 실적은 들어가게 될 것으로 예상되는 만큼 삼성 전자 주가의 본격적인 반등은 제2분기 이후에야 확인될 것으로 보인다.

올해 영업 이익 2조원 중 후반으로 예상된다 비마모리의 실적이 100조의 삼성 전자 시가 총액에 영향을 주고 있는 상황인 만큼 비 메모리 개발 상황에 따른 관심이 필요하다.